Pracovný pomer je základný pracovnoprávny vzťah podľa Zákonníka práce. Vzniká na základe pracovnej zmluvy medzi zamestnancom a zamestnávateľom. Za vykonávanú prácu dostáva zamestnanec hrubú mzdu, z ktorej sa platia odvody do zdravotnej poisťovne a do sociálnej poisťovne v určitej percentuálnej sadzbe.

Odvody platí zamestnanec aj zamestnávateľ. V prípade zamestnanca znižujú tieto jeho hrubú mzdu. A pre zamestnávateľa predstavujú daňový náklad.

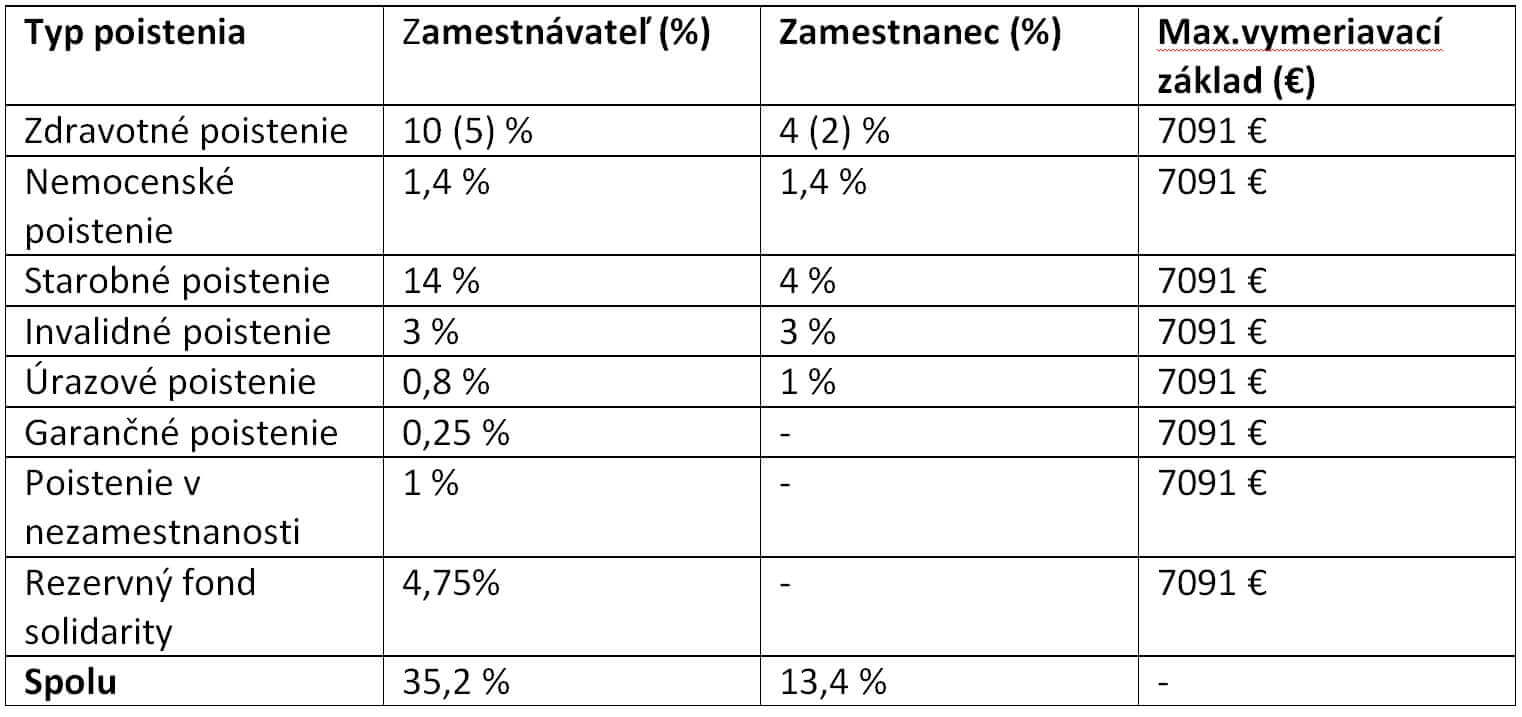

Odvody sa štandardne počítajú z hrubej mzdy, no zákon používa pojem vymeriavací základ. Nie je stanová minimálna suma, z ktorej sa odvody platia. Existuje však maximálny vymeriavací základ, ktorý sa každoročne mení a platí v prípade odvodov na sociálnej poistenie s výnimkou invalidného poistenia. Stanovuje sa ako 7-násobok priemernej mesačnej mzdy dosiahnutej v danom roku.

Odvody do zdravotnej poisťovne

Odvody do zdravotnej poisťovne sa platia preddavkovo. To znamená, že priebežne počas roka sa platia mesačné preddavky. A po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie, z ktorého môže vzniknúť preplatok či nedoplatok.

Zdravotné poistenie nemá minimálny ani maximálny vymeriavací základ, takže sa platí z každej výšky priznanej hrubej mzdy.

Zamestnávateľ platí preddavky na zdravotné poistenie vo výške 10% z hrubej mzdy. V prípade zdravotne postihnutej osoby je to 5%.

Zamestnanec platí preddavky na zdravotné poistenie vo výške 4% z hrubej mzdy (zdravotne postihnutá osoba 2%).

Odvody do Sociálnej poisťovne

Zamestnávateľ platí do Sociálnej poisťovne nasledovné odvody:

- nemocenské poistenie – 1,4 % z vymeriavacieho základu,

- na starobné poistenie – 4% z vymeriavacieho základu,

- na invalidné poistenie – 3% z vymeriavacieho základu,

- na úrazové poistenie – 0,25 % z vymeriavacieho základu,

- na poistenie v nezamestnanosti – 1 % z vymeriavacieho základu,

- do rezervného fondu solidarity – 4,75 % z vymeriavacieho základu.

* platia tu aj výnimky, kedy sa neplatia odvody na invalidné poistenie či poistenie v nezamestnanosti

Celková výška odvodov zamestnávateľa do Sociálnej poisťovne je vo výške 25,2 % z vymeriavacieho základu, teda z hrubej mzdy zamestnanca.

Zamestnanec zaplatí do Sociálnej poisťovne nasledovné odvody:

- nemocenské poistenie – 1,4 % z vymeriavacieho základu,

- na starobné poistenie – 4% z vymeriavacieho základu,

- na invalidné poistenie – 3% z vymeriavacieho základu,

- na poistenie v nezamestnanosti – 1 % z vymeriavacieho základu.

* platia tu aj výnimky, kedy sa neplatia odvody na starobné poistenie

Celková výška odvodov zamestnanca je vo výške 9,4 % z vymeriavacieho základu.

Tabuľka odvodov